miércoles 27 de abril de 2016

http://api-cultura.com/metodologia-para-calcular-costos-y-rentabilidad/

Desde el punto de vista económico, el costo es la expresión en dinero de todo lo que se debe hacer para atraer y mantener a los factores de la producción hacia una actividad determinada. Estos factores son, en la actividad agropecuaria, la tierra, el capital, el trabajo y la gestión empresarial. El costo de producción contempla la retribución a todos estos factores de modo que los mismos continúen en la actividad a través del tiempo, y se expresan a través de gastos, amortizaciones y costos de oportunidad por unidad, en este caso la producción de miel en una empresa apícola.

Desde el punto de vista económico, el costo es la expresión en dinero de todo lo que se debe hacer para atraer y mantener a los factores de la producción hacia una actividad determinada. Estos factores son, en la actividad agropecuaria, la tierra, el capital, el trabajo y la gestión empresarial. El costo de producción contempla la retribución a todos estos factores de modo que los mismos continúen en la actividad a través del tiempo, y se expresan a través de gastos, amortizaciones y costos de oportunidad por unidad, en este caso la producción de miel en una empresa apícola.

En consecuencia costo de producción o costo a largo plazo (CLP) es igual a:

Gastos: insumos y servicios consumidos en el proceso productivo. Amortizaciones: compensación por la pérdida de valor por desgaste u obsolescencia de los bienes durables.

Costos de oportunidad: es el valor al cual se renuncia por el hecho de no utilizar un insumo en la forma alternativa más rentable. Este concepto es más abarcativo, ya que incluye, además del capital, a otros factores de la producción no remunerados, como pueden ser el trabajo familiar en la empresa y al gerenciamiento de la empresa.

No todas las empresas apícolas tienen como única actividad la producción de miel. Pero, en su mayoría producen miel y generan subproductos como la cera y la venta de reinas, entre otros. Por lo tanto, se debe evitar cargar al costo de miel aquellos gastos generados por los subproductos y el recupero de cera. Al respecto, se sugiere la utilización del denominado costo residual por unidad de producto principal, el cual tiene como supuesto que el producto secundario es producido sólo porque existe el producto principal y que los ingresos del subproducto son iguales a sus propios costos, es decir que no generan beneficios. Este método es pertinente en empresas donde los ingresos de miel superan el 70%, esto tomando como referencia un artículo técnico elaborado por Castignani, Caporgno, Masciangelo y Orellano .

Las categorías Corto Plazo y Mediano Plazo son solo pasos intermedios del verdadero Costo de Producción Económico, que es el Costo de Largo Plazo, y han sido creados para contribuir a la toma de decisiones de la empresa.

Definido el marco, es necesario introducir el tiempo, dado que el horizonte de planificación inducirá también los componentes del costo. Pueden realizarse estimaciones del costo de producción para planificaciones de corto, mediano o largo plazo.

A mayor escala también hay mayor incorporación de tecnología lo cual influye durante el ciclo productivo, permitiendo un mejor aprovechamiento de la mano de obra y mejorando los tiempos operativos de las distintas empresas apícolas.

En estos puntos se sustenta la variabilidad entre costos máximos y mínimos.

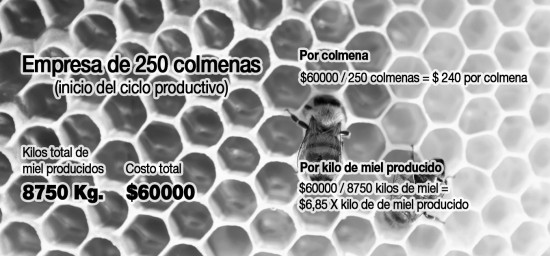

El costo de la actividad apícola, se expresa en valores unitarios dividiendo el numerador (costo total) por los kilos de miel producidos, o en su defecto por las colmenas a inicio de ciclo productivo, tal como se ejemplifica en la tabla(Figura 1).

Costo de Corto Plazo

El Costo de Corto Plazo (CCP) comprende los gastos directos (GD) y los gastos indirectos (GI), menos el recupero (R), que surjan de un flujo de fondos en el caso de control de gestión (análisis ex-post). En estimaciones a partir de modelos (ex-ante) los costos directos (CD) están compuestos por los gastos directos (GD) y las amortizaciones directas (AD); por ejemplo: Las reinas/celdas reales utilizadas para realizar el recambio de reinas. Cuando los ingresos son inferiores a los GD (ex-post) o CD (ex-ante) llevará a una pérdida o reducción de liquidez, siendo los resultados aplicables a decisiones que tienen impacto en el año.

Se diferencian en los Costos Directos (CD) grandes rubros como alimentación, envases, mano de obra, movilidad, tratamientos sanitarios, reinas, mantenimiento y arrendamiento, entre otros y dentro de los GI todos aquellos referidos a impuestos y gastos de mantenimiento instalaciones y estructura de la empresa.

Debido a la gran heterogeneidad de las empresas apícolas existen diferentes situaciones con relación al impuesto al valor agregado (I.V.A), en este sentido se supone que el balance entre I.V.A compras y ventas es neutral para las empresas inscriptas, y por lo tanto deben registrar la información en el calculo del costo “sin I.V.A”. La figura de monotributista debe registrar los ingresos y egresos con su valor pleno, es decir con I.V.A, además de contemplar los gastos de monotributo como un rubro de gastos de estructura.

Al sumar las amortizaciones al CCP se obtiene el Costo de Mediano Plazo (CMP), y cuando los ingresos son iguales o mayores al CMP existe la suficiente cantidad de dinero para inversiones necesarias en remplazo de activos corrientes. Sin embargo el productor no obtiene ninguna retribución por el gerenciamiento de la empresa.

Costo de Largo Plazo

El CLP (Costo de Largo Plazo) tiene como una de sus finalidades relacionarse con el precio del producto (kilos de miel) en términos del valor que permita retribuir a todos los factores de la producción involucrados, asegurando la sustentabilidad económica de la actividad en el tiempo. La situación del productor depende si tiene una lógica empresarial (no realiza trabajo físico) o si es una empresa familiar en donde se hace cargo de tareas operativas. En el primer caso, el productor y su familia podrán mantener su nivel de gastos en base a la retribución gerencial obtenida, mientras que para las empresas familiares los ingresos provienen de los aportes del trabajo físico, costo directo, y la retribución por gerenciar la empresa. En esta última situación si el precio se encuentra por debajo del CLP las empresas familiares presentan mayor flexibilidad y sus propietarios cuentan con un ingreso familiar más estable, compuesto del salario obtenido por el trabajo realizado y la retribución a su gerenciamiento por la toma de decisiones.

Costos con mayor y menor relevancia

Por último, cabe agregar que existen siete rubros dentro de la actividad apícola fundamentales a la hora de asignar recursos, estos son: alimentación, envases, mano de obra, gastos de extracción, movilidad, recambio de reinas y tratamientos sanitarios, los cuales no deberían ser omitidos al momento de planificar el próximo ciclo productivo.

Indudablemente el combustible en el último tiempo se convirtió en el costo más importante en la producción de miel, aunque este varía sustancialmente dependiendo de la ubicación de los apiarios y considerando siempre si el apicultor realiza trashumancia o es fijista.

En tanto que el recambio de reinas es otro de los costos que tiene una incidencia importante junto con alimentación y un punto destacable es que los tratamientos sanitarios representan menos del 10 %.

http://api-cultura.com/metodologia-para-calcular-costos-y-rentabilidad/

Metodología para calcular costos y rentabilidad

En consecuencia costo de producción o costo a largo plazo (CLP) es igual a:

Gastos: insumos y servicios consumidos en el proceso productivo. Amortizaciones: compensación por la pérdida de valor por desgaste u obsolescencia de los bienes durables.

Costos de oportunidad: es el valor al cual se renuncia por el hecho de no utilizar un insumo en la forma alternativa más rentable. Este concepto es más abarcativo, ya que incluye, además del capital, a otros factores de la producción no remunerados, como pueden ser el trabajo familiar en la empresa y al gerenciamiento de la empresa.

No todas las empresas apícolas tienen como única actividad la producción de miel. Pero, en su mayoría producen miel y generan subproductos como la cera y la venta de reinas, entre otros. Por lo tanto, se debe evitar cargar al costo de miel aquellos gastos generados por los subproductos y el recupero de cera. Al respecto, se sugiere la utilización del denominado costo residual por unidad de producto principal, el cual tiene como supuesto que el producto secundario es producido sólo porque existe el producto principal y que los ingresos del subproducto son iguales a sus propios costos, es decir que no generan beneficios. Este método es pertinente en empresas donde los ingresos de miel superan el 70%, esto tomando como referencia un artículo técnico elaborado por Castignani, Caporgno, Masciangelo y Orellano .

Las categorías Corto Plazo y Mediano Plazo son solo pasos intermedios del verdadero Costo de Producción Económico, que es el Costo de Largo Plazo, y han sido creados para contribuir a la toma de decisiones de la empresa.

Definido el marco, es necesario introducir el tiempo, dado que el horizonte de planificación inducirá también los componentes del costo. Pueden realizarse estimaciones del costo de producción para planificaciones de corto, mediano o largo plazo.

- Corto plazo: período menor a un año

- Mediano plazo: período de 1-5 años.

- Largo plazo: período mayor a 5 años.

A mayor escala también hay mayor incorporación de tecnología lo cual influye durante el ciclo productivo, permitiendo un mejor aprovechamiento de la mano de obra y mejorando los tiempos operativos de las distintas empresas apícolas.

En estos puntos se sustenta la variabilidad entre costos máximos y mínimos.

El costo de la actividad apícola, se expresa en valores unitarios dividiendo el numerador (costo total) por los kilos de miel producidos, o en su defecto por las colmenas a inicio de ciclo productivo, tal como se ejemplifica en la tabla(Figura 1).

Costo de Corto Plazo

El Costo de Corto Plazo (CCP) comprende los gastos directos (GD) y los gastos indirectos (GI), menos el recupero (R), que surjan de un flujo de fondos en el caso de control de gestión (análisis ex-post). En estimaciones a partir de modelos (ex-ante) los costos directos (CD) están compuestos por los gastos directos (GD) y las amortizaciones directas (AD); por ejemplo: Las reinas/celdas reales utilizadas para realizar el recambio de reinas. Cuando los ingresos son inferiores a los GD (ex-post) o CD (ex-ante) llevará a una pérdida o reducción de liquidez, siendo los resultados aplicables a decisiones que tienen impacto en el año.

Se diferencian en los Costos Directos (CD) grandes rubros como alimentación, envases, mano de obra, movilidad, tratamientos sanitarios, reinas, mantenimiento y arrendamiento, entre otros y dentro de los GI todos aquellos referidos a impuestos y gastos de mantenimiento instalaciones y estructura de la empresa.

Debido a la gran heterogeneidad de las empresas apícolas existen diferentes situaciones con relación al impuesto al valor agregado (I.V.A), en este sentido se supone que el balance entre I.V.A compras y ventas es neutral para las empresas inscriptas, y por lo tanto deben registrar la información en el calculo del costo “sin I.V.A”. La figura de monotributista debe registrar los ingresos y egresos con su valor pleno, es decir con I.V.A, además de contemplar los gastos de monotributo como un rubro de gastos de estructura.

Al sumar las amortizaciones al CCP se obtiene el Costo de Mediano Plazo (CMP), y cuando los ingresos son iguales o mayores al CMP existe la suficiente cantidad de dinero para inversiones necesarias en remplazo de activos corrientes. Sin embargo el productor no obtiene ninguna retribución por el gerenciamiento de la empresa.

Costo de Largo Plazo

El CLP (Costo de Largo Plazo) tiene como una de sus finalidades relacionarse con el precio del producto (kilos de miel) en términos del valor que permita retribuir a todos los factores de la producción involucrados, asegurando la sustentabilidad económica de la actividad en el tiempo. La situación del productor depende si tiene una lógica empresarial (no realiza trabajo físico) o si es una empresa familiar en donde se hace cargo de tareas operativas. En el primer caso, el productor y su familia podrán mantener su nivel de gastos en base a la retribución gerencial obtenida, mientras que para las empresas familiares los ingresos provienen de los aportes del trabajo físico, costo directo, y la retribución por gerenciar la empresa. En esta última situación si el precio se encuentra por debajo del CLP las empresas familiares presentan mayor flexibilidad y sus propietarios cuentan con un ingreso familiar más estable, compuesto del salario obtenido por el trabajo realizado y la retribución a su gerenciamiento por la toma de decisiones.

Costos con mayor y menor relevancia

Por último, cabe agregar que existen siete rubros dentro de la actividad apícola fundamentales a la hora de asignar recursos, estos son: alimentación, envases, mano de obra, gastos de extracción, movilidad, recambio de reinas y tratamientos sanitarios, los cuales no deberían ser omitidos al momento de planificar el próximo ciclo productivo.

Indudablemente el combustible en el último tiempo se convirtió en el costo más importante en la producción de miel, aunque este varía sustancialmente dependiendo de la ubicación de los apiarios y considerando siempre si el apicultor realiza trashumancia o es fijista.

En tanto que el recambio de reinas es otro de los costos que tiene una incidencia importante junto con alimentación y un punto destacable es que los tratamientos sanitarios representan menos del 10 %.

No hay comentarios:

Publicar un comentario